MEDELLÍN, COLOMBIA, SURAMERICA No. 283 ABRIL DEL AÑO 2022 ISNN 0124-4388

elpulso@sanvicentefundacion.com

![]()

![]()

![]()

MEDELLÍN, COLOMBIA, SURAMERICA No. 283 ABRIL DEL AÑO 2022 ISNN 0124-4388

elpulso@sanvicentefundacion.com

![]()

![]()

![]()

Uno de los núcleos esenciales del sistema de salud colombiano desde el enfoque del pluralismo estructurado, son las aseguradoras en salud, y durante estos años su evolución o involución, ofrece varias lecturas.

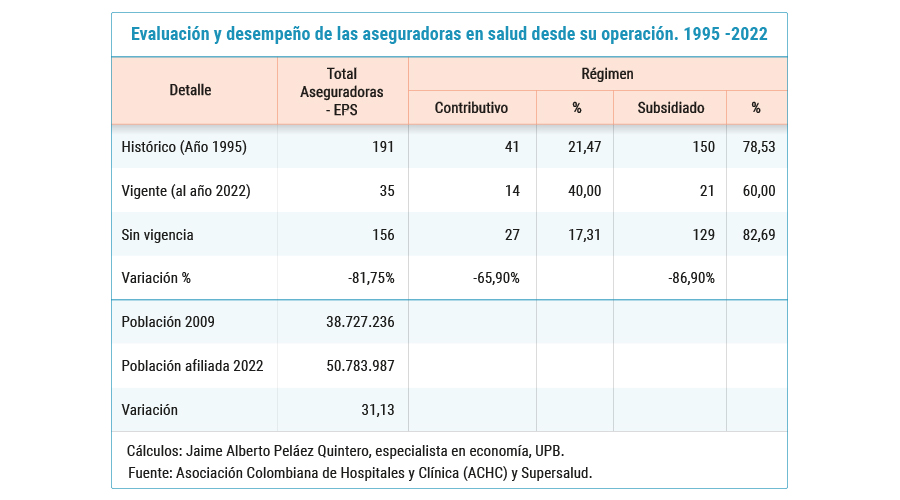

En 1995 operaban en Colombia 191 EPS, cinco lustros después solo se registran en funcionamiento 35, de las cuales 14 están bajo medidas de vigilancia especial por la Superintendencia Nacional de Salud.

Se supondría que frente a la noción de mercado perfecto, y a partir de la existencia y pluralidad de oferentes y demandantes, donde, y también es una suposición, nadie domine o controle el mercado y haya diversidad con un espectro de precios, costos y tarifas, aunado a una información simétrica esencial que permita equilibrios, con un mercado donde haya libertad de injerencia en las decisiones del consumidor, y sobre todo, que entre oferentes y demandantes se mantenga un eficiente balance para un relacionamiento ganador en toda la cadena de agentes. Un funcionamiento contrario donde la relación entre oferentes y demandantes se desnaturalice, desconfigure y deslegitime, afecta la esencia misma del sistema de salud y conduce a fallos de mercado y donde, por el contrario, algunas veces el remedio a un sistema anómalo termina siendo más preocupante. En el caso puntual del Sistema General de Seguridad Social en Salud (SGSSS) colombiano, cerrar EPS y concentrar en muy pocas todo el aseguramiento, podría no ser un camino tan beneficioso como algunos suponen.

Depurar, para concentrar, puede ser en ocasiones bueno para algunos pacientes que llegan a mejores aseguradoras, pero también un incentivo que de no compensarse adecuadamente termina siendo perverso, al tiempo que desestimula el ejercicio de buenas prácticas, máxime que las capacidades de las redes deben reconfigurarse de manera rápida y eficiente, y esto requiere de esfuerzo, tiempo y recursos. Pero, para los prestadores las amenazas pudieran ser aún más dramáticas por la fortaleza real que puede derivarse de posiciones dominantes y abusivas del mercado por parte de EPS, toda vez la alta concentración e incluso de condiciones monopsónicas, donde solo operan pocos o solo un comprador frente a muchos oferentes, con lo que se afecta el relacionamiento contractual, entre otros temas.

La reforma a la seguridad social por medio de la Ley 100 de 1993, en su artículo 155, dio vida jurídica a las aseguradoras en salud y le asignó responsabilidades, como compradores inteligentes de mercado que diluyen riesgos de gestión en salud y financieros en consideración a la noción de la ley de grandes números. Este diseño e implementación perseguía un mercado de competencia perfecta y de pluralidad de oferentes que fortaleciera la soberanía del afiliado.

Pero contrario al querer inicial, las EPS se constituyeron en el fortín de algún sector de la clase política, grupos al margen de la ley, que aprovecharon las inadecuadas estructuras de control, la alta exposición a riesgos de todo orden y unos bajos niveles de regulación, concentración y articulación desde las instancias de gobierno.

Además, al inicio muchas EPS tuvieron por objetivo solo la captura de la renta, de un flujo y masa de recursos que terminaron en muchas manos y no como debió ser, transformados en servicios para los afiliados. El enfoque era meramente de negocio, opacidad y fines diferentes a resolver el estado de salud de las personas con estrategias de prevención, promoción y educación, solo practicaron una modalidad diferente de esquilmar los limitados recursos del sistema sin converger con una institucionalidad robusta controlable; todo esto terminó en lo que hoy se observa en nuestro medio actual, y que en este gobierno va en que 13 EPS hayan salido de operación.

Una vez que los afiliados fueron reclamando derechos a través de instancias judiciales y amparos constitucionales, y al hacerse pública la sistemática negación de servicios, con prácticas como no disponer de una red de atención, o contratarla a más de 500 kilómetros de las personas aseguradas, interponer todo tipo de barreras de acceso geográficas, administrativas, técnicas, además de implementar prácticas de racionamiento y racionalización, el sistema ha reaccionado, e incluso el negocio dejo de ser tan rentable, por lo que muchas EPS salieron del mercado y su población trasladada a otras EPS.

Mientras en el año 1995 en Colombia operaban 191 EPS, 41 del régimen contributivo (21.47 %), 150 eran del subsidiado (78.53 %), cinco lustros después solo operan 35 EPS, en el contributivo 14 (40 %) y subsidiado 21 (60 %). Según esto, en el agregado general se observa una variación del 81.75 %, o lo que es lo mismo, en Colombia hoy se tiene 156 EPS menos que en 1995; en otras palabras, se disminuye la oferta en por lo menos 5.5 veces.

Esta decantación impulsada por fuerzas de mercado, regulación, control y decisiones judiciales, se traduce en una alta concentración de EPS y por tanto de afiliación. Una lectura positiva sería que dado su número serán bien controladas, reguladas y articuladas, para ser más efectivas para los afiliados.

Pero también existe incertidumbre, ya que de no ser convenientemente reguladas, controladas y actúen desarticuladas, se constituyen en una fuerza contraria a las necesidades, intereses y recursos de los prestadores, por cuanto adquirirían una condición altamente dominante, que puede ser abusiva y desequilibraría el mercado, al pasar de muy pocos compradores, limitados en regiones hasta en uno solo, conduciendo a formas indeseadas de estructuras de mercado imperfecto, que lesionaría aún más a los demás agentes, generándose una posición oligopsónica a monopsónica que sería aún más desastrosa para el sistema.

Lo negativo, se observa como hoy en muchas regiones donde las EPS receptoras están presentando afujías para atender a sus pacientes de manera adecuada, por cuanto hay restricciones en la capacidad de red gestionable.

Para disponer de una visión más panorámica del aseguramiento, desde la perspectiva de afiliación es trascendental observar como de los 50.783.987 de afiliados en Colombia, incluidos 2´150.272 de régimen de excepción, se destaca que 21 (60 %) EPS están sin medidas en ningún orden, es decir el 72.8 % de la población afiliada y eso es una buena noticia, para un promedio ponderado de 43.68 del total de la población. Pero, del resto de las 35 EPS operadas y habilitadas para la operación, 11 de ellas (31.43 %), las cuales poseen una afiliación de 6´766.146 (13.3 % de participación) y un promedio ponderado de 4.18 % están actualmente en procesos de vigilancia especial (en general son muy pocos los que realmente salen positivamente de estos procesos, solo se cuenta en el corto plazo de ASMET SALUD y COOSALUD que han podido salir de procesos de liquidación).

En este sentido, solo una (1; 2.86%) EPS está en intervención para administrar (Toma de Posesión), con 1´955.655 afiliados, con el 3.9 % del total de la población y promedio ponderado de 0.11 %. Y, en programas de recuperación están 2 EPS (5.71 %), con 1´403.550 de afiliados (2.8 %), para un promedio ponderado de 0.16 %.

Lo más preocupante es que la marcada tendencia evidencia que las 14 EPS existentes, según la base única de datos tienen un total de 10´135.351 de afiliados que equivalen al 20 % de la población.

Ello pone en evidencia el contraste entre lo que se pretendió originalmente con la Ley 100 y lo que la dinámica del mercado ha generado: incertidumbres y aspectos que demandan acciones conjuntas de regulación, controles efectivos que propicien mercados equilibrados, y a su vez, que presenten un balance macroeconómico y que a escala microeconómica garantice a los prestadores esquemas de contratación, pagos, recursos y relacionamientos más justos. Frente a estos escenarios expuestos, la tendencia muestra que pueden ser altamente nocivos y de exposición a riesgos operativos, financieros y reputacionales, dada por la mayor concentración de decisiones, recursos y por los niveles de gobierno corporativo. Con relación a esto es necesario concentrar las acciones y hoja de ruta del alto gobierno, ya que un mercado de oligopsonio o de monopsonio es tan lesivo para los demás agentes como una pluralidad descontrolada, desregulada y sin legitimidad en el sistema de salud del país.

EL PULSO como un aporte a la buena calidad de la información en momentos de contingencia, pública y pone a disposición de toda la comunidad, los enlaces donde se pueden consultar de manera expedita todo lo relacionado con el Covid-19-

Si usted está interesado en alguno de los libros de la Editorial San Vicente Fundación, ingrese al siguiente link, acceda a nuestro catálogo y realice su proceso de compra

Visitar catálogoTel: (4) 516 74 43

Cel: 3017547479

diana.arbelaez@sanvicentefundacion.com