MEDELLÍN, COLOMBIA, SURAMERICA No. 280 ENERO DEL AÑO 2022 ISNN 0124-4388

elpulso@sanvicentefundacion.com

![]()

![]()

![]()

MEDELLÍN, COLOMBIA, SURAMERICA No. 280 ENERO DEL AÑO 2022 ISNN 0124-4388

elpulso@sanvicentefundacion.com

![]()

![]()

![]()

El país podría estar de cara a un momento de verdad en el sistema de salud dada la transición metodológica de exigibilidad para el cumplimiento de los indicadores de permanencia del sistema por parte de las aseguradoras, como se plantea en el borrador de Decreto que los modifica en sus componentes de capital mínimo, patrimonio adecuado, régimen de reservas técnicas y de recursos de inversión, que estaba dispuesto en el Decreto 2702 de 2014 y subsiguientes. Dicha norma pretende medir y determinar el riesgo de exposición financiera de las EPS respecto de los receptores de su acción contractual, red de prestadores públicos y privados, con los cuales hasta ahora se mantiene un relacionamiento contractual en condiciones, si se quiere, bastante asimétricas, toda vez el esquema de operación financiera que no asignada y distribuye las participaciones presupuestales de manera equitativa entre actores del sistema, generando una amplitud de términos para las aseguradoras y que debería tener corresponsabilidad en los prestadores, que son quienes asumen financieramente el impacto de la crisis sanitaria. La posibilidad de un procedimiento de desinversión para aplicar a deudas mayores de 360 días, es lo que ahora se presenta en la mesa.

En su momento la expedición del Decreto 2702 pretendió resolver la crisis de sostenibilidad del sistema de salud, al tiempo que se identificaba como valorar y tratar los riesgos financieros entre EPS e IPS. la intención era tener medidas más exigentes y unificadas, y se fijaba un plazo inicial de siete años a partir del 1 de enero de 2015, y que fueron ampliados en algunos casos en Decreto 2117 de 2016, es decir que los cumplimientos debieron alcanzarse en el mes de diciembre de 2021. Sin embargo al final del periodo por lo menos 20 aseguradores no cumplen los indicadores de habilitación financiera, siendo de facto una falla de legitimidad para el sistema de salud, con afectación especial para los prestadores de servicios de salud.

Es por lo que la propuesta a través del borrador de Decreto dado a conocer por la Superintendencia Nacional de Salud en diciembre de 2021, posibilita la adopción de procesos de reorganización institucional adelantados por las EPS como un espacio para la aplicación de un mecanismo excepcional que tenga impacto en las finanzas de los prestadores, a través de la desinversión de recursos líquidos, como respaldo de títulos de deuda pública y de renta fija, lo mismo que de depósitos a la vista debidamente emitidos y garantizados por las entidades respectivas, y que cumplen la función de ser el respaldo del saldo de las reservas técnicas del mes anterior debidamente constituidas por la EPS, y que tales recursos sirvan para cubrir las acreencias con prestadores de cartera con antigüedad mayores a 180 días.

Tales desinversiones se podrán traducir como un mejoramiento de los indicadores de habilitación, máxime si se amplía la vigencia de verificación y cumplimiento, además del complemento de la adherencia del 50 % de cumplimiento de descapitalización patrimonial en el primer año de vigencia, pero, especialmente, en las pérdidas contables que se pueden descontar, por lo que en esencia se distorsionó la importancia que dichos indicadores pretenden medir como riesgo, habida cuenta que eran propiamente los pésimos resultados los que incrementaban el defecto patrimonial y capital mínimo, dado que las pérdidas aumentaban la brecha como expresión de demandas por capitalización o logros en eficiencias, que no han sido posibles, y que más dado el aumento en demandas por servicios de salud, inflación, y un año marcado por volatilidad.

El supuesto técnico de constituir y mantener estas inversiones es cubrir oportunamente las deudas con el sistema, sin embargo estas se incrementaron con la crisis sanitaria en detrimento de los prestadores, razón suficiente para tomar acciones reales de equidad, equilibrio financiero entre actores, con un procedimiento expedito que corrija parte de los desajustes económicos.

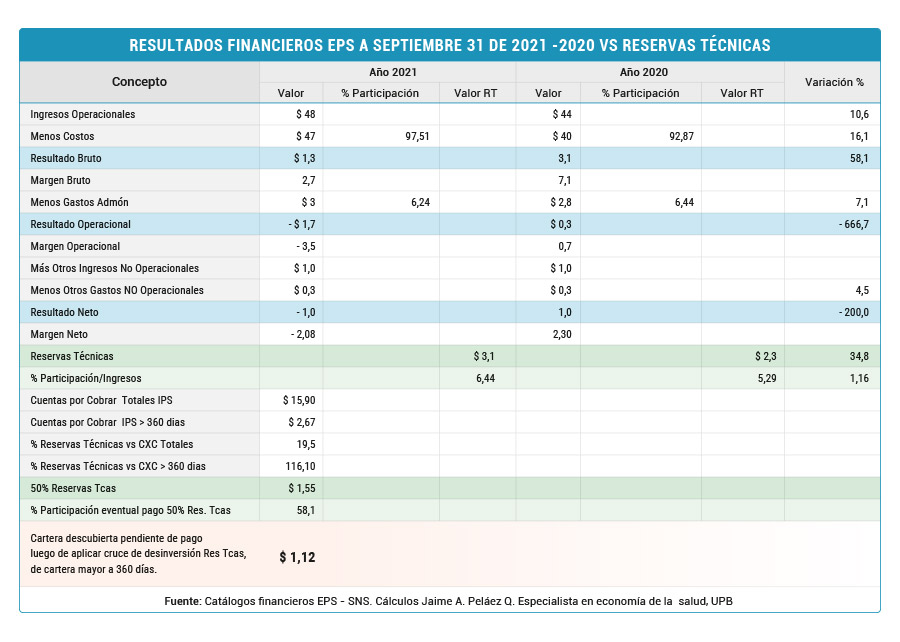

A septiembre 30 de 2021 los ingresos operacionales de las aseguradoras en salud fueron de $48 billones (10.6 % más que en 2020 al mismo mes de corte), cuyo costo médico fue de $47 billones (16.1 % más que en 2020), para un resultado bruto de $1.3 billones, cuando en 2020 había sido de $3.1 billones (disminuyó en 61.3 %). Los gastos administrativos restantes fueron de $3 billones ($2.8 billones en 2020), obteniéndose un resultado negativo de $1 billón, cuando en 2020 a septiembre había sido positiva de $1 billón.

Este resultado de transitar de una utilidad contable a ser negativa en la misma proporción, es importante observar el crecimiento que tuvieron las inversiones de reservas técnicas.

En 2021 el consolidado de las 36 aseguradoras en salud por concepto de inversión de reservas técnicas se sitúo en $3.1 billones (6.44 % del total de los ingresos operaciones), cuando esta misma cuenta se registró en $2.3 billones en 2021 (5.29 % de ingresos operacionales). Es decir, un crecimiento de $800 mil millones en un año caracterizado por la crisis por el COVID-19 que restringió el acceso en salud y con ello aumento en los ingresos para las EPS.

La cartera a diciembre 31 de 2020 según su último informe publicado por la Superintendencia Nacional de Salud es de cuentas por pagar de EPS a IPS que ascendieron a $15.9 billones, según las cuentas radicados por la IPS Privadas de 54.1 % y de IPS Públicas de 16.7 % Las otras cuentas por pagar corresponden a cuentas radicadas de EPS a otras EAPB, Entes Territoriales y servicios de empresas comercializadoras de productos farmacéuticos y equipos médicos.

De las cuentas por cobrar anotadas, el 16.8 % presentaron una antigüedad superior a 180 días de mora, es decir $2.67 billones en términos nominales.

De aprobarse el uso de inversión de reservas técnicas para aplicarse en beneficio del pago de cartera, según la metodología que se proponga (revisión de glosa conocidas y otras), podría pensarse en que utilizando el 50 % de tales inversiones constituida a septiembre de 2021 de $3.1 billones, se tendría un valor nominal neto posible de cruce para amortización de deudas superiores a 180 días, la suma $1.6 billones, es decir que se estaría cubriendo el 58.1 % del total de las cuentas de mayor días de mora. Estos recursos se distribuirían en participación según el monto total de deudas y a la participación de públicos y privados en el volumen mismo de cartera superior a 180 días.

Así las cosas y una vez se crucen estos valores mayores de 180 días se estaría por tanto pendiente de un total de $1.2 billones para cerrar las deudas a esa fecha de corte con las IPS, lo que se constituye en una efectiva señal de equidad con quienes atendieron a los pacientes, y que además asumieron los incrementos en los costos, caída de sus ingresos y a una estructura de costos fijos para la atención, más aun que, estos son recursos no están destinados a tener excesos de ingresos por represamientos, pues la UPC está diseñada para consumos suficientes como pertinentes en salud, y no fue creada para que se convierta en formas indeseadas de ahorros a manera de provisiones e inversiones, y más cuando hay necesidades de pagos pendientes exigibles. Los registros aún pueden ser más altos, como quiera que el consolidado de las clínicas y hospitales a diciembre de 2020 presenta un registro total de $37.1 billones. Con cálculos de deterioro el monto insoluto de pagos es superior a los $44 billones.

EL PULSO como un aporte a la buena calidad de la información en momentos de contingencia, pública y pone a disposición de toda la comunidad, los enlaces donde se pueden consultar de manera expedita todo lo relacionado con el Covid-19-

Si usted está interesado en alguno de los libros de la Editorial San Vicente Fundación, ingrese al siguiente link, acceda a nuestro catálogo y realice su proceso de compra

Visitar catálogoTel: (4) 516 74 43

Cel: 3017547479

diana.arbelaez@sanvicentefundacion.com