MEDELLÍN, COLOMBIA, SURAMERICA No. 243 DICIEMBRE DEL AÑO 2018 ISNN 0124-4388 elpulso@sanvicentefundacion.com

L a idea de una Ley de Punto Final propuesta desde cuando era candidato a la presidencia de la República por Iván Duque Márquez, a semejanza de otros países donde se ha implementado, es fundamental para el sector de la salud, aunque genere incertidumbres por su dimensión y real aplicabilidad, y por lo disimiles que son los estimados y cálculos de los distintos actores, donde no parece haber coincidencia y si mucha divergencia.

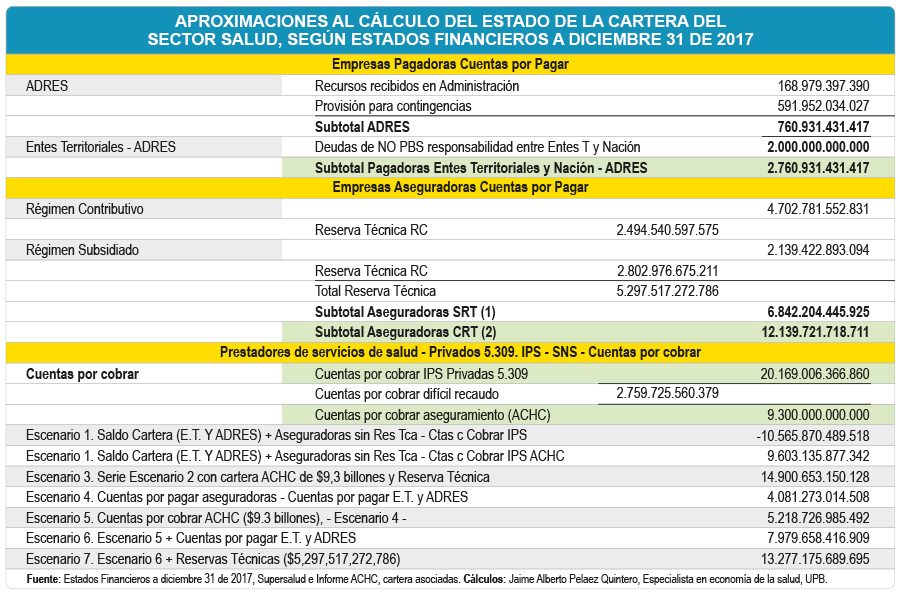

Según los reportes iniciales, se señalan unas cuentas por pagar significativas de la nación y entes territoriales, estos últimos deberían 1.3 billones de pesos mientras el déficit de ADRES estaría entre los $1.5 a $2.0 billones por atenciones de tecnologías no cubiertas en el Plan de Beneficios, según registro de ACEMI como gremio de los aseguradores. Asimismo, la Asociación de Colombiana y Hospitales Clínicas, en el reporte del mes de noviembre informa que en una muestra de 184 IPS con corte a junio 30 de 2018 presentan una cartera acumulada $9.3 billones con 54% de cartera morosa mayor de 60 días, pese a que las deudas con los prestadores, a partir de los estados contables auditados, certificados y dictaminados a diciembre 31 de 2017 de 5.309 prestadores privados fue de $20.2 billones con una cartera de difícil cobro con deterioro NIIF de $2.8 billones, no obstante que las EPS revelaron cuentas por pagar de $7 billones. Cifras casi impagables para cualquier sector de la economía, y que supone 4 o 5 reformas tributarias o una nueva ley de financiamiento como la actual, que obviamente tiene un trámite y aprobación compleja.

A pesar de la situación del sistema fiscal del país, el hueco presupuestal, las restricciones en la regla fiscal y el panorama en el frente externo, más las dificultades del gobierno para consolidar en el Congreso la ley de financiamiento, o reforma tributaria, el gobierno no solo ha llevado las acciones iniciales, y el plan de trabajo esquemático, a la Comisión Accidental en la Comisión Séptima del Senado y ya se tienen definidas las líneas y objetivos del Plan Nacional de Desarrollo, además se reconoce la búsqueda de recursos por $800.000 millones para cierre del presupuesto de gastos en la actual vigencia de 2018.

La evidente voluntad de lograr $187.000 millones para los Hospitales Públicos, el cierre del prepuesto de gastos en salud con ingresos adicionales de $3.8 billones, lo mismo que el borrador del proyecto de resolución a expedir por el Ministerio de Salud por la cual se fijan las condiciones a la adición de recursos de la línea de redescuento con tasa compensada de FINDETER para las EPS y las IPS, con un monto estimado por $438.000 millones, recursos que indudablemente permiten alivios reales en la liquidez del sector, son indudablemente insumos que ayudan a solventar un tanto la crisis, por un valor superior de $4.4 billones.

Se proponen dos medidas, de un lado la inserción de recursos por la vía del presupuesto, previo el establecimiento de las reglas de ejecución, siendo acá muy importante el trabajo de la Supersalud, de tal suerte que los recursos pagados a las aseguradoras se vea directamente reflejado en los prestadores y naturalmente en los estados contables. En paralelo se trabaja en políticas de racionalización del gasto y en ajuste de las políticas de modernización de la operación del sector, mediante tres proyectos digitales a saber: factura electrónica y sus soportes, interoperabilidad de la historia clínica, y autorizaciones en línea, que mejoren sustancialmente en tiempo y costos de transacción.

Los cálculos, análisis y escenarios posibles pudieran ser tan variados y complejos como se requieren en razón de los intereses, expectativas y visiones de cada uno de los actores y responsables del recaudo, administración y pago, lo mismo que de los aseguradores, prestadores y proveedores, y donde cada uno de ellos tiene sus propias cuentas, no obstante el punto de partida de los cálculos sería cuentas por pagar de ADRES y Entes Territoriales de $2.7 billones a los Aseguradores, por su parte las EPS registran en su contabilidad consolidada a diciembre 31 de 2017 cuentas por pagar por $6.8 billones, por lo que se tendría un saldo pendiente de pago o insoluto de $4.1 billones, requiriéndose $16.1 billones para cubrir las cuentas por cobrar de $20.2 billones que requieren los prestadores y que están en los libros contables agrupados, es decir que sin ningún otro ajuste o revisión de glosas, devoluciones, conciliaciones, o cuentas pagadas sin que se hayan descontado, en un proceso de depuración y coincidencia entre los actores, se requiere como valor inicial de Ley de Punto Final, la suma de $16.1 billones y si se considera el valor de las reservas técnicas a diciembre 31 de 2017, las aseguradoras en salud registran $5.3 billones, con lo que el valor sería de $21.4 billones, menos los valores de inversiones calculadas constituidas y mantenidas que respaldan el 100% de las reservas técnicas, de quienes efectivamente las han podido constituir; sumas estas a todas luces impagables.

Otro ejercicio válido y que recoge un escenario probable, sería descontarle al valor de las cuentas por cobrar de $9.3 billones (ACHC), la diferencia de saldo de las aseguradoras de $5.3 billones (descontado el valor pagado teóricamente de $2.7 billones de ADRES y Entes Territoriales), para un total de $8 billones (valor requerido), que sumados los de ADRES y Entes Territoriales de $2.7 billones, se tendría un saldo definitivo de $10.7 billones, coincidente con el valor de las deudas acumuladas del sistema de salud considerado por el gobierno nacional a través del cálculo de Minsalud. Si se tiene en cuenta el ejercicio del valor de las reservas de $5.3 billones, el saldo total se consolida en $16 billones, lo que equivale a dos veces el defecto patrimonial a diciembre 31 de 2017, lo mismo que $2 billones más que la Ley de Financiamiento.

El problema estructural generador de la crisis financiera de la salud, debe ser resuelto, sin embargo no se sabe qué puede resultar más complejo a la hora de concretar y hacer explicita la estrategia de Ley de Punto Final, si unificar criterios frente a la realidad, certeza y consistencia de las deudas o, si las partes pudieran aprobar consensualmente un esquema de mecanismos de pago de largo plazo con título valores redimibles en el mercado de capitales a posteriori, toda vez que hay incertidumbre, con posturas de no convergencia y coincidencia, por cuanto mientras los prestadores consideran que el termino deben ser las deudas de menos de 2 años, no se aceptan mecanismos de financiación de largo plazo, sino pago directo en valores nominales y no en papeles transables a 5, 7 o 10 años, por cuanto haría inviable la continuidad del negocio para muchas organizaciones.

A los esfuerzos por materializar esta iniciativa, es menester la inserción en el nuevo proyecto del Plan Nacional de Desarrollo en la línea de pacto por la equidad en salud la propuesta de un acuerdo de punto final para determinar el valor de la cartera y las alternativas de reconocimiento. Pero una alternativa real también pudiera estar de manera definitiva y de alto impacto en la propuesta del Ministro de Hacienda de hacer la deuda de No PBS una deuda explicita soberana.

Tel: (4) 516 74 43

Tel: (4) 516 74 43

Tel: (4) 313 25 23, Medellín