MEDELLÍN, COLOMBIA, SURAMERICA No. 272 MAYO DEL AÑO 2021 ISNN 0124-4388

elpulso@sanvicentefundacion.com

![]()

![]()

MEDELLÍN, COLOMBIA, SURAMERICA No. 272 MAYO DEL AÑO 2021 ISNN 0124-4388

elpulso@sanvicentefundacion.com

![]()

![]()

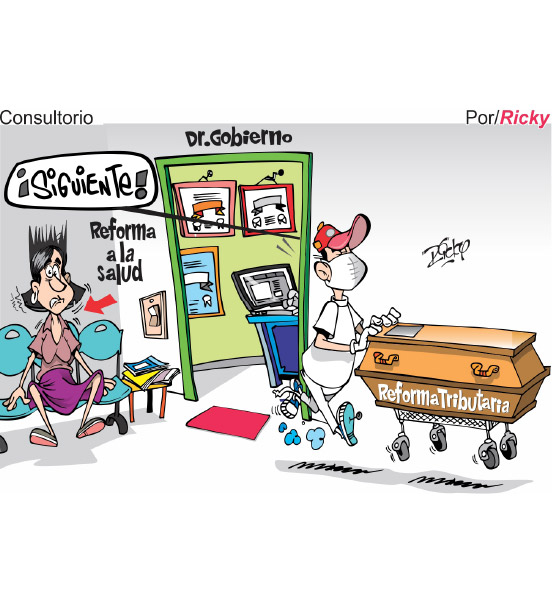

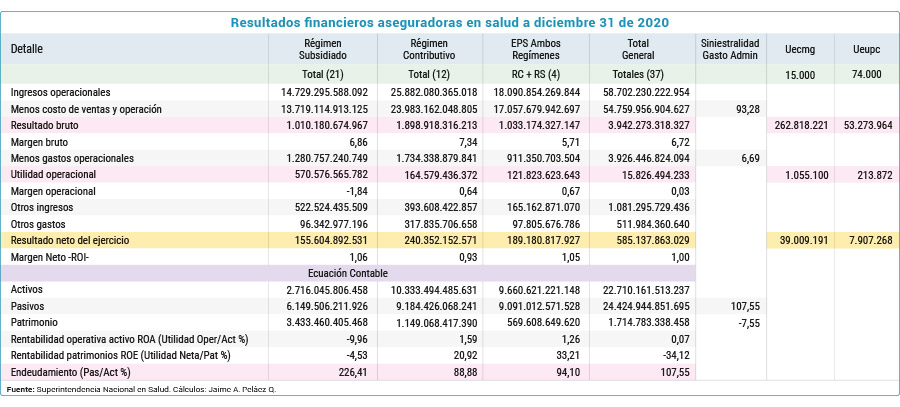

Al cierre de la vigencia de 2020 las 37 EPS en Colombia registraron ingresos extraordinarios consolidados de $58.7 billones con un costo de $54.8 billones y gastos operacionales de $3.9 billones, para unas utilidades finales atípicas y orgánicas por efecto directo de la pandemia de Covid-19 de $585.138 millones, luego de que en 2018 habían sido de -$1.3 billones y en 2019 de -$1.9 billones.

En esta ocasión merced a tal desempeño sorpresivo, 26 aseguradoras, que corresponden al 70.27 % generaron resultados positivos y 11 registraron pérdidas contables finales (el 29.73 %). De las 12 aseguradoras del régimen contributivo, ocho presentaron ganancias netas y cuatro pérdidas en el ejercicio. Por su parte en el régimen subsidiado con 21, en 14 el desempeño fue positivo y en siete negativo. En las cuatro EPS que prestan servicios en ambos regímenes los resultados fueron positivos.

Se destacan en el RC como las más rentables: Saludtotal con más de 120 mil millones, seguida de Sanitas con una cifra superior a los 77 mil millones, y en tercer lugar Sura EPS con un poco más de 32.150 millones. En el RS el desempeño fue mucho más sorprendente, como quiera Savia Salud ganó $164.328´151.944, siendo la EPS con mayores utilidades registradas en época de pandemia. Le siguieron en su orden, con una diferencia de 114 mil millones la EPS AMBUQ con 50.274 millones y Comfaguajira con excedentes netos de más de 25 mil millones.

Dentro de las EPS que prestan sus servicios tanto en el contributivo como en el subsidiado, ocupa el primer lugar la Coosalud con ganancias superiores a los 75 mil millones, seguida de Medimás con un poco más de 54 mil y Mutual Ser con utilidades por 33 mil millones.

Estos resultandos sorpresivos rompen con algunos postulados de la ley de grandes números, lo que se logra al poseer su propia red de atención, operar en cierto tipo y naturaleza de empresas y regiones, además de contar con experiencia, trayectoria, músculo financiero y de reconocido liderazgo, toda vez que algunas EPS presentan menores resultados frente a otras sin contar con los valores agregados anotados, y aun así registran excedentes inéditos que no tienen correspondencia cuando se comparan frente a sectores de la economía, que con mucho más ingresos, alcanzan utilidades finales más bajas.

Y esta consideración es muy importante por cuanto el mensaje pudiera interpretarse como que se encontró la forma de solventar adecuadamente la UPC y ser sostenible, cuando en la realidad se sabe que el costo médico supera en general los ingresos operacionales a nivel macro; el defecto patrimonial a junio de 2020 estaba en $6.9 billones y las deudas sectoriales son billonarias gracias al defecto estructural sistémico, donde los ingresos operacionales son inferiores al crecimiento del costo.

Y es que para entender estos resultados atípicos es necesario mirar lo sucedido durante la pandemia en la relación con las EPS. Lo primero es que al principio se dio una falta de presencialidad de las aseguradoras por restricciones oficiales, temor de las personas de asistir a consultas, y se dio una reasignación funcional en los prestadores, las órdenes en el sistema de salud cayeron dramáticamente, y ello fue un elemento determinante para lograr estos resultados atípicos y orgánicos.

Utilizando la metodología de precios relativos se tiene que una consulta externa promedio tienen un valor de $15.000 como unidad convertidora, en este sentido se habrían dejado de realizar alrededor de 263 millones de consultas si se tiene como referente la utilidad bruta, o de 1 millón cuando la división se realiza en consideración de la utilidad operacional. Pero cuando el referente es la utilidad final, el resultado es mucho más notorio, y serían 39 millones de consultas.

Cuando este mismo ejercicio se realiza tomando la referencia de UPC promedio mes, la conclusión es: una utilidad bruta fruto de 53 millones de UPC retenidas o inaplicadas, de 214.000 si es sobre la utilidad operativa o de 7´900.000 UPC cuando el punto de análisis de la serie de datos es de la utilidad final, en el entendido que al menos en los últimos cinco años las EPS han registrado pérdidas contables, en especial en 2019 que fue de -$1.9 billones.

Este comportamiento que en términos financieros se denomina orgánico, toda vez que es la consecuencia indirecta de un evento que solo sucede una vez por una situación atípica, representó un aumento en ingresos operacionales de 3.7 % entre 2019 y 2020, lo cual contrasta severamente con una disminución de los costos de producción del 14.4 %, es decir que la siniestralidad medida como el peso entre los costos sobre los ingresos, pasó de representar el 98.13 % en 2019 a 93.19 % en 2020, es decir un caída de 4.94 puntos porcentuales. Cuando la métrica se hace desde una mayor amplitud, entre el año 2015 a 2019, el costo médico promedio fue de 103 %, por lo que la disminución en este caso es de 9.8 puntos porcentuales.

Los resultados obtenidos en 2020 permitieron un aumento en las inversiones de reservas técnicas en las formas prescritas en el Decreto 2702 de 2014, como garantía de respaldo para los prestadores, de $618 mil millones, por cuanto en 2019 estaba en $2.2 billones y para 2020 el valor final fue de $2.8. Estos resultados pudieran ser los ideales y esperados por el sistema de salud en Colombia para lograr la suficiencia de la UPC y con ello la sostenibilidad que permita el equilibrio entre los actores, sin embargo habría que señalar que esta no se debe obtener sobre la base de contener el costo médico. Los actuales no son resultados de eficiencias si no de restricciones en ordenaciones.

Una primera conclusión es que la pandemia incidió para que la composición que tradicionalmente venía registrándose en la relación ingresos operaciones y costos, tuviera una transformación que ofrece diferentes lecturas que no deben generar falsas expectativas que distorsionan las líneas futuras de trabajo en las formas de contratación, modalidades de pago, y en general, en las formas disruptivas de nuevos métodos de trabajo.

Según la ecuación contable se tiene que los activos totales a diciembre 31 de 2020 fueron de $22.7 billones, que se financiaron con pasivos de $24.4 billones, lo cual indica que el patrimonio aforado fue negativo de -$1.7 billones, lo que es altamente preocupante para cualquier sector de la economía.

Según estos indicadores, el nivel de endeudamiento general es de 107 %, cuando no debe ser superior al 66 % según referencia teórica, pues coloca en riesgo la gobernabilidad. La rentabilidad del activo o tasa estimada por la organización y que da cuenta de la ganancia económica es 0.07 %, cuando nunca en el último lustro había sido positivo, habida cuenta de los resultados operacionales negativos. La rentabilidad del patrimonio fue negativa de 34.12 %, que es a su vez la tasa esperada por los inversionistas.

En esta ocasión los aumentos de las ganancias atípicas en las EPS vieron aumentar sus ingresos operacionales de cuatro formas: UPC, presupuestos máximos, afiliaciones oficiosas y de pagos Covid, y deberían tener equilibrios en el resto de los actores del sistema por cuanto la suficiencia de la UPC está calculada sobre unas frecuencias presentadas y unos costos según los riesgos que no fueron efectivamente los esperados por los prestadores que sí cuentan con una estructura de costos fijos y variables que se descompensaron aún más, al tiempo que se dilató el punto de equilibrio operacional, dado que el margen de contribución fue menor y ello genera desarreglos en sus finanzas. Pero lo más importante, con un inusitado incremento de alta carga de enfermedad, en especial en tipologías y patologías oncológicas que seguramente serán objeto de presión de los servicios de salud en el corto plazo.

Pondría pensarse que los recursos, o una parte de las inversiones de reservas técnicas dada esta coyuntura, es el resultado de una alteración significativa del ciclo normal de atenciones, lo mismo que de contratación y pagos, por lo que sería recomendable algún tipo de desinversión donde se amplíen los términos de la vigencia en su exigibilidad y cumplimiento, y que los valores pagados o abonados a cartera, se computen de manera positiva. De esta forma se irrigarían al sistema, impactado la cartera, al tiempo que se fortalecerían unas finanzas afectadas en la red de prestadores, que ya venían con severas afujías por atrasos de pagos y que con la pandemia se exacerbaron aún más.

EL PULSO como un aporte a la buena calidad de la información en momentos de contingencia, pública y pone a disposición de toda la comunidad, los enlaces donde se pueden consultar de manera expedita todo lo relacionado con el Covid-19-

Tel: (4) 516 74 43

Cel: 3017547479

diana.arbelaez@sanvicentefundacion.com