MEDELLÍN, COLOMBIA, SURAMERICA No. 268 ENERO DEL AÑO 2021 ISNN 0124-4388

elpulso@sanvicentefundacion.com

![]()

![]()

MEDELLÍN, COLOMBIA, SURAMERICA No. 268 ENERO DEL AÑO 2021 ISNN 0124-4388

elpulso@sanvicentefundacion.com

![]()

![]()

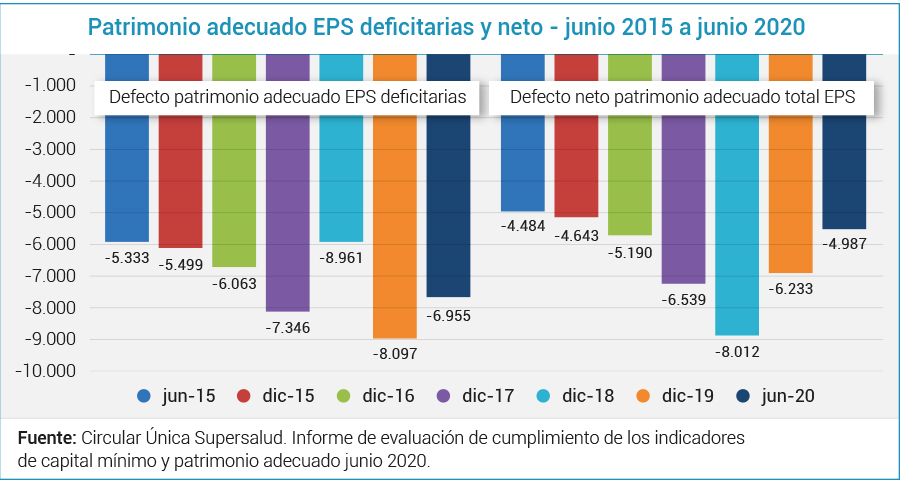

La Superintendencia Nacional de Salud, con corte a junio de 2020, acaba de publicar el informe preliminar de la Evaluación del Cumplimiento de los indicadores de capital mínimo y patrimonio adecuado, el cual se constituye en un insumo valioso para analizar del aseguramiento en salud en el país ya que estos dan cuenta de las condiciones financieras de las EPS y su solvencia, y por tanto de la sostenibilidad del sistema de salud.

Las cifras son absolutamente reveladoras de una mejora real. Las EPS pasaron de un defecto patrimonial real de $8.1 billones a diciembre 31 de 2019 a $7 billones, lo que significa una mejora de $1.1 billones, comportamiento que es consistente con la utilidad o excedente neto generado por las aseguradoras a junio de 2020 por valor de $810.062 millones. Estas utilidades aportaron en el 73.72%, casi tres cuartas partes de la mejora en solvencia, expresada en el indicador de patrimonio adecuado, lo que contribuyó a disminuir los requerimientos de capitalización; el resto puede deberse a ficciones contables y a alguna capitalización que hubiesen realizado algunas de las aseguradoras en salud. La interpretación también es simple: es un efecto directo de la pandemia del Covid-19.

Este buen comportamiento de las finanzas de las aseguradoras si bien es importante porque impacta los indicadores de solvencia y de permanencia, es el reflejo directo en la disminución del riesgo financiero en especial para la cadena de prestadores y proveedores de salud al igual que la obligatoriedad de las EPS de asegurar y mantener acreditado un capital mínimo que le permita operar, no obstante, estos valores obtenidos son consecuencia de restricciones en la oferta y ya sea por los temores de las personas por visitar centros hospitalarios o las medidas del gobierno nacional de priorización para pacientes contagiados con Covid-19, el panorama que no es el ideal para lograr el equilibrio sectorial, por cuanto lo que se genera es un desbalance entre agentes, pero sobre todo, una barrera de acceso para los pacientes que en el corto y mediano plazo terminan con afectaciones en su salud.

Revisando el excedente neto alcanzado por las EPS se descubre una disminución de por lo menos 25 millones de atenciones de consulta externa, lo que equivale a una contención en favor de las aseguradoras por al menos cinco millones de UPC mes, pudiendo ser un valor mucho más alto al final de la vigencia fiscal, toda vez que las restricciones fuertes estuvieron vigentes hasta el mes de septiembre, a lo que se debe sumar que subsisten algunas limitaciones y que ayudarán a un más a la mejora en patrimonio adecuado y capital mínimo. Lo grave acá es que el resultado no se alcanza como efecto de eficiencias operativas o maximización de los programas de gestión del riesgo.

Al observar la serie de datos desde junio de 2015 hasta junio de 2020, el más reciente muestra el menor valor de los 3 últimos años lo que evidencia las condiciones financieras en las cuales operaron las EPS en Colombia por motivos de la pandemia y que permitió una forma no ortodoxa de saneamiento, aunque relevante en términos contables y financieros.

Al comparar en tiempo y valor entre cada reporte sobre el patrimonio adecuado, se observa que en junio de 2015, año del primer reporte, el déficit calculado era de $5.3 billones, un lustro después se ha incrementado hasta $7 billones, o sea $1.7 billones, para un aumento promedio anual de $340 mil millones. Este mismo ejercicio comparativo entre diciembre de 2019 como reporte anual anterior (un dato comparable por cuanto es un valor acumulado), muestra el paso de un registro de $8.1 billones en diciembre de 2019, viniendo de $8.9 billones en 2018, a un reporte de $7.0 billones a junio de 2020, rompiendo la tendencia histórica decreciente en términos negativos que se venía acentuando, siendo diciembre de 2019 el momento para el cambio en severidad.

Una claridad, realizada por la misma Supersalud, es que algunas EPS no realiozaron sus respectivos reportes, y además durante 2019 se presentaron cuatro liquidaciones de EPS: Comfacor, Cruz Blanca, Emdisalud, Saludvida, (a partir de octubre de 2019). Igualmente, destaca el informe que sieyte EPS, solicitaron autorización para suscribir planes de reorganización institucional y/o plan de ajuste financiero, siendo ellas: Coosalud S.A, Sura, Convida, Comparta, Famisanar, Capital Salud y SOS. Asimismo, el informe precisa que la EPS Coosalud está pendiente de aprobación de sus estados financieros.

A junio de 2020, las necesidades de inyección capital o defecto patrimonial, que aunque mejoraron ostensiblemente por las razones ya expresadas, son de $7 billones en las 22 EPS con reporte deficitarias, no obstante que el valor neto fue de -$5 billones, siendo de -$1.2 billones las 5 EPS del régimen contributivo (17.05%), con Coomeva a la cabeza con -$659 mil millones, seguida de SOS -$390 mil millones y Famisanar -$130 mil millones.

Las EPS con operación en ambos regímenes fueron las segundas de mayor participación en el defecto patrimonial con el 22.15% en solo dos EPS, y donde Medimás presentó la mayor defecto patrimonial con un patrimonio técnico inferior al patrimonio adecuado (incluido valor de deterioro), de $1.5 billones, seguida de Coosalud EPS con -$70.4 mil millones.

Donde se presenta el mayor número de aseguradoras con defecto patrimonial es en el régimen subsidiado, como quiera que, de 18 EPS, en 15 las demandas por nuevo capital alcanza los -$4.2 billones (60.80%), siendo Emssanar con -$782.5 millones la de mayor defecto patrimonial, seguida de Asmet SAS con -$780 mil millones y en tercer lugar, Savia Salud EPS con -$746 mil millones.

En el indicador de capital mínimo, la situación es de mejor pronóstico, por cuanto el agregado general enseña un valor neto positivo de $458 mil millones. Sin embargo, el valor del incumplimiento está cifrado en -$3.8 billones, cifra que preocupa en especial para las aseguradoras del subsidiado donde el 83.33% de ellas registran capital con saldos rojos que las hacen vulnerables al tiempo que se advierte que son empresas que intermedian grandes cantidades de recursos pero con baja capacidad de respuesta ante terceros.

Solo una EPS en el régimen contributivo presenta saldo negativo de -$176 mil millones, Coomeva EPS. En las EPS que atienden ambos regímenes solo Medimás la descapitalización llega a la suma de $155 mil millones; en las EPS del régimen subsidiado en 15 de ellas las demandas por nuevos fondos de capitalización son del orden de $3.5 billones, siendo Savia Salud con $600 mil millones la que encabeza el escalafón de mayor necesidad de capitalización. Le sigue Emssanar con -$655 mil millones y Asmet con $594 mil millones. Sumados estas tres organizaciones el monto sería de $1.8 billones.

En el cálculo de defecto per cápita, se advierte un comportamiento heterogéneo entre aseguradoras y regímenes, siendo el valor más alto entre las negativas de las EPS con ambos regímenes el caso de Coosalud de -$37.017, seguida de las del contributivo con $16.115 en el caso de Famisanar. Las del régimen subsidiado son sensiblemente inferiores a los dos anteriores, siendo Comfasucre la mayor con un valor negativo per cápita de defecto patrimonial de $9.108.

Un fenómeno que merece un análisis por separado es el caso de las EPS bajo un plan de reorganización institucional o de ajuste financiero. En las seis EPS que se acogieron desde junio de 2015, salvo Medimás que esta desde diciembre de 2018, el 100% de ellas en todos los años presentan un defecto patrimonial negativo, además de Medimás que en diciembre de 2019 presentaba un defecto patrimonial -$1.5 billones (a junio de 2020 continuó en -$1.5 billones); Emssanar con -$808.6 mil millones, en junio 2020 fue de -$782.5 mil millones, Asmet de -$782.0 mil millones disminuyó, pero sigue negativo de -$779.5 millones; Coomeva en 2019 fue de -$664.2 millones y en junio de -$658.8. Igualmente, Ecoopsos en diciembre registró -$89.9 y en junio de 2020 de -$85.7 millones. Y, por último, Coosalud que en diciembre de 2019 presenta un defecto patrimonial de -$8 mil millones a junio de 2020 se incrementó notoriamente a -$70.4 mil millones. Según estos resultados los EPS que se acogieron a la estrategia de planes institucionales no han logrado mejorar su desempeño empresarial y fortalecer su gestión en salud.

El que las aseguradoras en salud hayan mejorado sus resultados en materia contable, es una buena noticia para el sector en general por lo que ellas representan para la cadena de agentes de la salud, pero que los mismos se logren sobre la base de restricciones para el acceso a los servicios de salud, no puede entenderse como un logro del sistema toda vez que lo que realmente sucedió fue la contención de atenciones que terminan por afectar la salud de las personas y contraría los objetivos del cualquier sistema de salud, de ahí que se deben buscar alternativas para evaluar la capacidad financiera de las EPS. Hipotéticamente serían necesarias otras seis pandemias para sanear las finanzas de las aseguradoras, máxime que las pérdidas corrientes en promedio están entre $1.2 y $1.5 billones. Preocupa que 20´182.250 de personas están en EPS que incumplen alguno de los dos indicadores, o sea el 47.6% de los afiliados al sistema.

EL PULSO como un aporte a la buena calidad de la información en momentos de contingencia, pública y pone a disposición de toda la comunidad, los enlaces donde se pueden consultar de manera expedita todo lo relacionado con el Covid-19-

Tel: (4) 516 74 43

Cel: 3017547479

diana.arbelaez@sanvicentefundacion.com