MEDELLÍN, COLOMBIA, SURAMERICA No. 295 ABRIL DEL AÑO 2023 ISNN 0124-4388

elpulso@sanvicentefundacion.com

![]()

![]()

![]()

MEDELLÍN, COLOMBIA, SURAMERICA No. 295 ABRIL DEL AÑO 2023 ISNN 0124-4388

elpulso@sanvicentefundacion.com

![]()

![]()

![]()

El gasto en salud en Colombia se divide en dos categorías según la fuente de financiación: gasto público y gasto privado, los cuales se subdividen a su vez en varios componentes. Dentro de los gastos financiados con recursos públicos se tienen: el régimen contributivo, el régimen subsidiado, la prestación de servicios a la población pobre no asegurada (PPNA), la salud pública y lo correspondiente a otros servicios y programas institucionales. Por otro lado, el gasto privado se compone de los seguros privados en salud, tales como la medicina prepagada, otros seguros voluntarios y el Seguro Obligatorio de Tránsito (SOAT) y de los gastos de bolsillo en salud.

Según expone el Grupo de Economía de la Salud (GES) en su publicación “Gasto de los hogares e inflación en Colombia y América Latina”: “El gasto de los hogares en salud comprende todas las transacciones en las que las familias pagan un precio por un bien o servicio de salud, como parte de su presupuesto o del gasto total, incluyendo la compra de seguros privados. Por otro lado, como parte del gasto en salud que realiza la sociedad en su conjunto, el gasto de bolsillo es el dinero que los hogares gastan directamente sin recibir ningún tipo de reembolso o ayuda de un seguro de salud o programa gubernamental”.

Para mediados del 2022, el Ministerio de Salud y Protección Social (Minsalud) había comunicado que el gasto en salud (GTS) como porcentaje del PIB, había mostrado una tendencia creciente desde el año 2000, cuando se ubicó en 5,31 % y para 2021, alcanzó cerca de un 8 %. “El gasto en salud estimado para las últimas tres vigencias ascendió a $81.8 billones en el 2019, $82 billones en el 2020 y cerca de $89 billones en 2021 sin incluir el gasto de FOME (Fondo de Mitigación de Emergencias)”. Y añadió que el gasto en salud per cápita ha incrementado en los últimos cuatro años en aproximadamente 12 %.

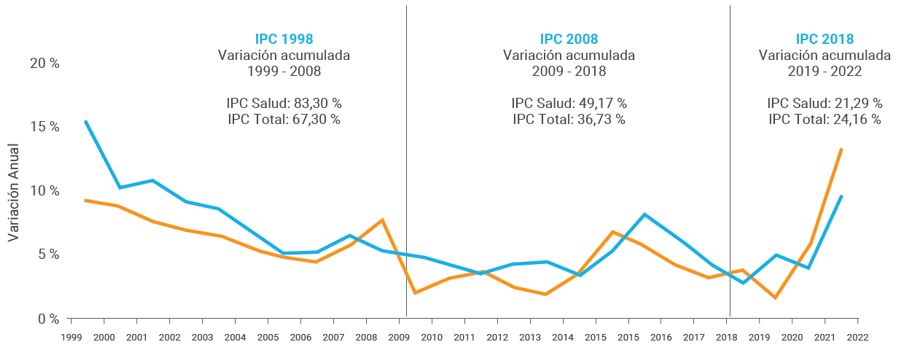

Vale destacar que en el caso de Colombia, es uno de los países con el más bajo gasto de los hogares (1,7 % de la canasta familiar), una inflación en salud inferior a la general. Usualmente, la medición de la inflación se realiza a partir del Índice de Precios al Consumidor (IPC), el cual mide las variaciones promedio de los precios de bienes y servicios consumidos por los hogares durante un período de tiempo. En cuanto a la salud, ha tenido considerables modificaciones en cuanto a las ponderaciones del IPC, lo cual se ve reflejado en la inclinación a la reducción del gasto en salud como proporción del total.

Fuente: Grupo de Economía de la Salud (GES) Documento “Gasto de los hogares e inflación en Colombia y América Latina”.

Entre estos cambios se encuentran la separación

de los gastos de aseguramiento

de la agrupación y el surgimiento de una

nueva categoría en el nivel de ingreso,

aunque este cambio fue para todos los

grupos. El Índice de Precios al Consumidor

98 y el 08 tenía solo tres: bajo,

medio y alto, pero el IPC de 2018 concibe

los siguientes niveles: pobres, vulnerables,

clase media e ingresos altos,

caracterizados por un nivel de ingresos

preestablecido.

Fuente: Grupo de Economía de la Salud (GES) Documento “Gasto de los hogares e inflación en Colombia y América Latina”.

Entre estos cambios se encuentran la separación

de los gastos de aseguramiento

de la agrupación y el surgimiento de una

nueva categoría en el nivel de ingreso,

aunque este cambio fue para todos los

grupos. El Índice de Precios al Consumidor

98 y el 08 tenía solo tres: bajo,

medio y alto, pero el IPC de 2018 concibe

los siguientes niveles: pobres, vulnerables,

clase media e ingresos altos,

caracterizados por un nivel de ingresos

preestablecido.

Asimismo, en el componente de salud, incluyendo el gasto en aseguramiento para 1998 y 2008, se exhibe que para el IPC 98 los ingresos bajos presentaban una ponderación de 4,26 y en cuanto a los altos de 3,39, teniendo una participación total de 3,96 en este índice. En el Índice de Precios al Consumidor 08, siguiendo la clasificación anterior, se muestran unos valores respectivos de 2,04 y 3,39 para una ponderación final de 2,43, y la última metodología señala que los pobres reportan un valor de 1,51 y los ingresos altos 2,34 para un total de 1,71.

Con relación a ello, se evidencia que el gasto en salud ha disminuido su participación en el IPC, debido a que la evolución de este índice reconoce más grupos específicos y la salud pierde parte de su proporción en el IPC, siendo la división con la mayor disminución.

En materia de protección financiera, el sistema de salud colombiano muestra avances significativos. Para los países seleccionados de Latinoamérica, el gasto total de los hogares en salud se ubica en 3,84 %, y en países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) este promedio es de 3,1 %. En cuanto al gasto de bolsillo, para el primer grupo de países el promedio es de 26,3 %, mientras que para los de la OCDE es de 20,1 %, y para Colombia de 14,9 %.

Según el documento publicado por el GES, “la relación positiva entre los dos indicadores puede explicarse, en general, por la participación del gasto público en salud. A medida que los sistemas reciben una mayor cantidad de recursos públicos, los hogares tendrán que realizar menos esfuerzos económicos para solventar el gasto en salud, y, a su vez, el gasto de bolsillo será un componente menos importante como parte del financiamiento del sistema de salud”.

La inflación en salud registró en diciembre de 2022 una variación interanual del 9,53 %, ubicándose por debajo de la inflación total, pero con niveles relativamente altos y cercanos a la inflación sin alimentos, que se situó en 9,99 %. “Los componentes de la canasta en salud que registraron una mayor inflación en 2022 fueron los productos farmacéuticos y dermatológicos y los servicios médicos menores (pequeña cirugía, cirugía ambulatoria, urgencias, etc.) con una variación de 11,60 % y 12,72 %, respectivamente”, afirma el Grupo de Economía de la Salud.

La Asociación Nacional de Instituciones Financieras (Anif) evidenció a finales de 2022 que un posible incremento del gasto de bolsillo en salud tendría efectos sobre la pobreza monetaria, la cual podría tener un aumento de 1,5 %.

Mauricio Santamaría, presidente del Centro de Estudios Económicos de Anif, argumentó que “el Centro de Estudios Económicos de Anif se dio a la tarea de proyectar un escenario en el que se Por: Andrea Ochoa Restrepo elpulso@sanvicentefundacion.com duplicara el gasto de bolsillo, por falta de recursos para el aseguramiento. En este escenario, la indigencia incrementaría 1,1 %” y añade: “Están convencidos de que para fortalecer el sistema de salud se debe mantener el modelo de aseguramiento, que ha sido la base para proteger el bolsillo y la salud de los colombianos”.

“No se pueden desconocer ni echar para atrás los avances en cobertura, acceso, calidad y equidad que ha logrado el sistema en los últimos 30 años. Ahora bien, no hay duda de que hay cosas por mejorar. Esos esfuerzos también deben ir de la mano de una adecuada promoción de la salud y prevención de la enfermedad, de eso no hay la menor duda, pero deben darse en línea con la política pública de aseguramiento universal”.

Frente a lo que contempla la reforma y que puede afectar el gasto, la Procuraduría General de la Nación habla sobre la implementación del Manual Tarifario Único, argumenta que “ya que allí quedaría sujeta la contención del gasto, el fraccionamiento de la UPC y la autorregulación médica”.

Enfatiza: “El Manual Tarifario Único puede poner en riesgo la calidad de los servicios prestados por las instituciones en razón a los incentivos económicos que pueden aparecer, se tiene que reconocer la diversidad geográfica. No se reconocen costos en zonas apartadas. También desincentiva la inversión y como consecuencia de ello, estancamiento tecnológico y baja participación de lo privado, haciendo por ejemplo que toda la infraestructura migre hacia los planes voluntarios de salud y mayores gastos de bolsillo”.

Si usted está interesado en alguno de los libros de la Editorial San Vicente Fundación, ingrese al siguiente link, acceda a nuestro catálogo y realice su proceso de compra

Visitar catálogoTel: (4) 516 74 43

Cel: 3017547479

diana.arbelaez@sanvicentefundacion.com